Quand on voyage en groupe, il y a toujours une heure où sonnent les comptes du voyage. On ne peut pas y échapper.

Quand on voyage en groupe, il y a toujours une heure où sonnent les comptes du voyage. On ne peut pas y échapper.

Il est plus simple de noter les dépenses de chacun au fur à mesure que de faire une cagnotte vu que personne ne sait jamais où est rangé le porte-monnaie cagnotte.

La question est doit-on les faire au jour le jour ou en fin de voyage (aidé ou non d’une application) ?

L’autre question est qui les fait ?

Les adeptes du papier

Charge à chacun de noter ses dépenses dans un petit carnet ou une application de notes sur son smartphone.

Donc, après circuit, chacun renvoi ses dépenses notées sur le parcours (bloc note du smartphone) à un centralisateur qui effectue les comptes finaux.

Après, chacun rembourse aux trop payeurs si besoin.

Voici un exemple de fichier de compte finaux.

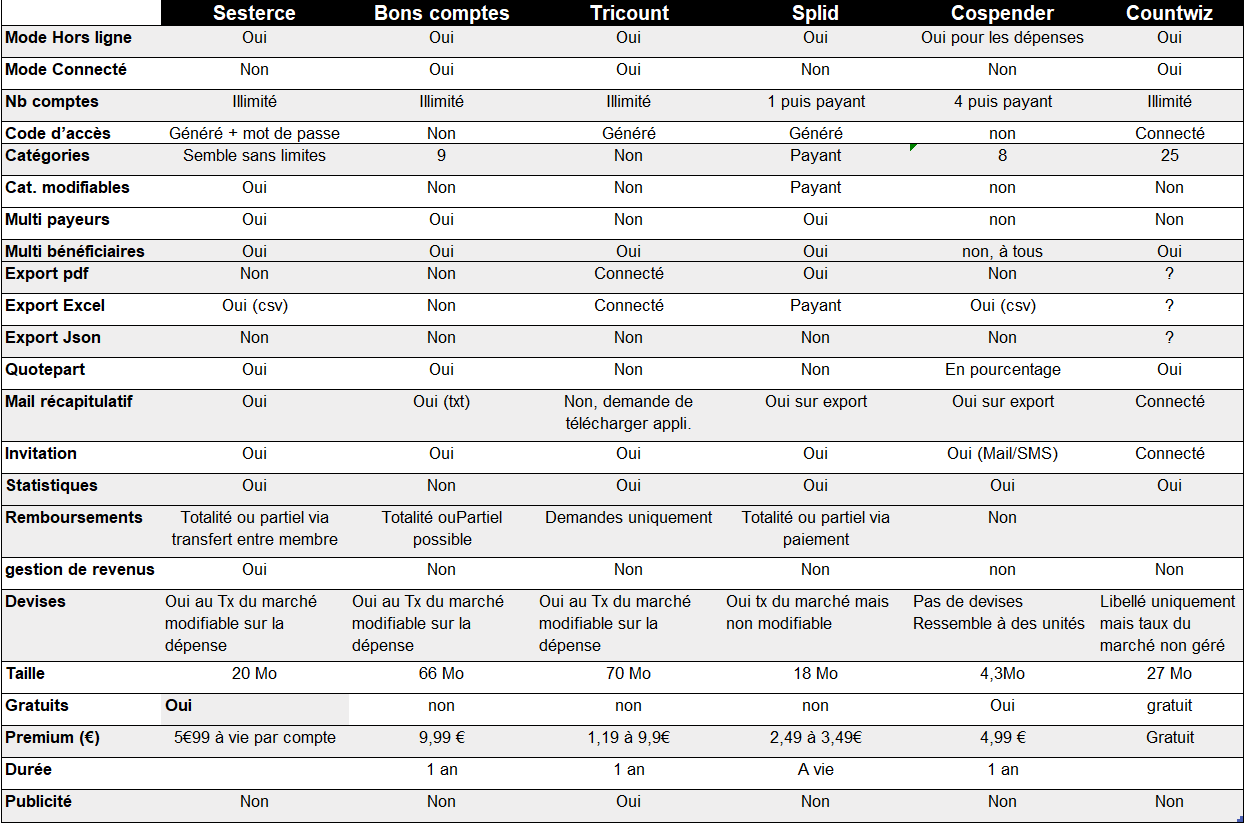

Les adeptes du tout applicatif

Je vous mets à disposition deux petites études :

- Comparatif de six applications tournants sur IOS et Android

- Petite étude comportementale avec tableau croisé utilisateur de smartphone versus profil comptable

Comparatif de cinq applications tournants sur IOS et Android

Ce test a été effectué en septembre 2020. Ajout de Cospender en 2023

Cahier des charges

- Off-Line : Aucun intérêt à posséder un compte ou à être connecté. On peut enregistrer ses facturettes même sans réseau et synchroniser dès que l’on en a.

- Multi-groupes : Permettre la création de plusieurs groupes d’amis, plusieurs comptes.

- Quoteparts : Capacité à attribuer des quoteparts aux amis. Ex : un couple ou des enfants en bas âge qui ne mangent pas comme un rugbyman ou dorment dans la chambre des parents. La capacité de les modifier à la dépense est un immense plus.

- Catégories : Gestion des catégories de dépenses permettant de voir les postes de dépenses du groupe.

- Multi-payeurs : Une dépense peut être réglée par plusieurs personnes

- Multi-bénéficiaires : Une dépense peut être affectée à 1 ou n personnes. En gros, Les personnes arrivant ou partant du groupe a des dates différentes ou sur de paiements d’achat perso pour quelqu’un d’autre.

- Invitation : Mail invitant les amis à utiliser ce compte.

- Récapitulatif : Mail faisant l’état des lieux des comptes et des remboursements à faire.

- Remboursements : Capacité à effectuer des remboursements partiels ou totaux en cours ou fin de vie du groupe.

- Devises : Gestion des devises avec taux de conversion modifiable sur chaque dépense car chaque banque applique un taux différent (en date du jour ou de valeur. Intégrant sa commission de change ou non)

- Export : Capacité à exporter les données à minima en csv.

- Sécurité : Code d’accès au compte voire mot de passe en plus.

- Coût : La gratuité d’utilisation est un plus.

- Clôture : Capacité à clôturer un groupe

Résultats

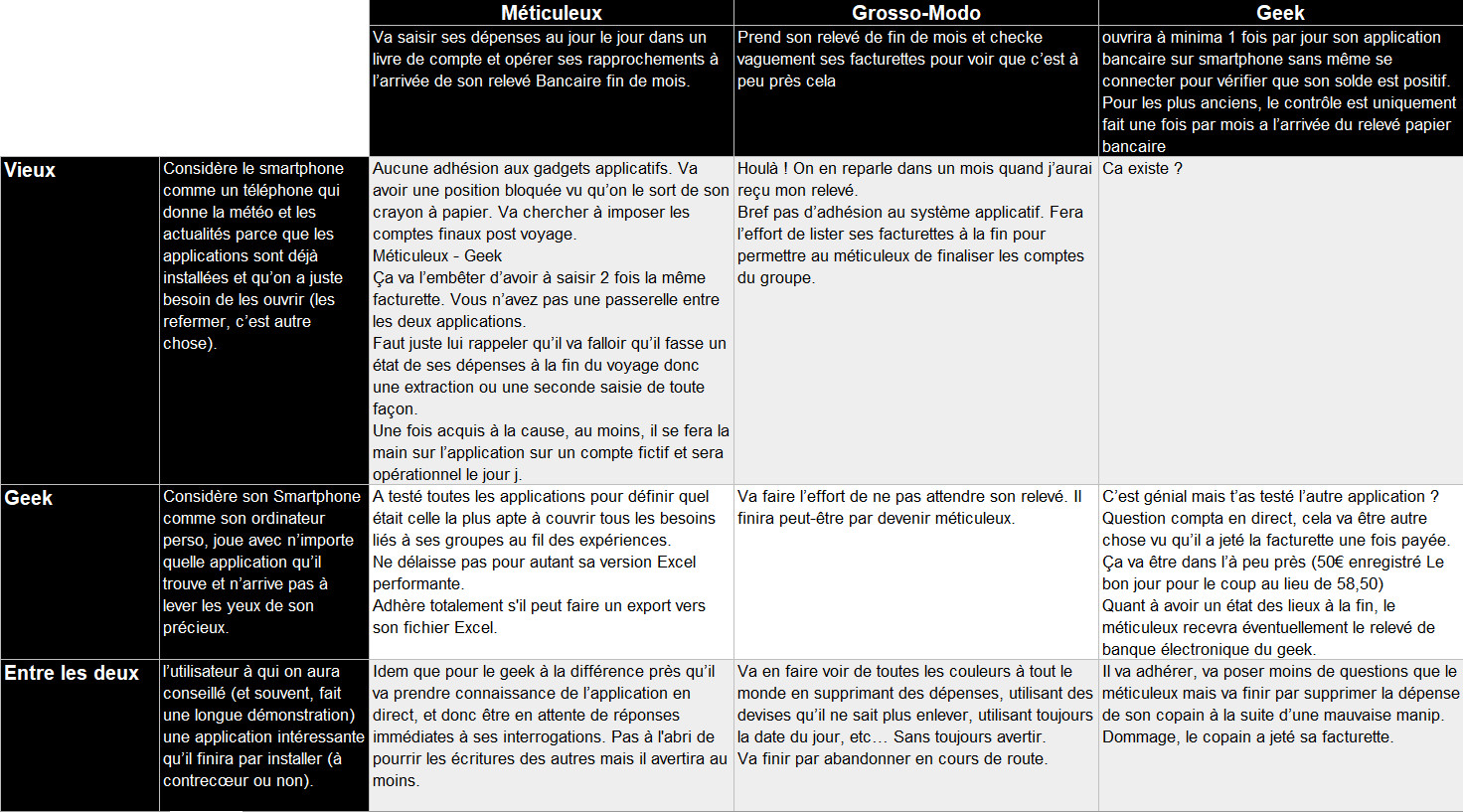

Petite étude comportementale

- Le méticuleux : va saisir ses dépenses au jour le jour dans un livre de compte et opérer ses rapprochements à l’arrivée de son relevé Bancaire fin de mois.

- Le grosso-modo : prend son relevé de fin de mois et vérifie vaguement ses facturettes pour voir que c’est à peu près cela.

- Le geek : ouvrira à minima 1 fois par jour son application bancaire sur smartphone sans même se connecter pour vérifier que son solde est positif. Pour les plus anciens, le contrôle est uniquement fait une fois par mois à l’arrivée du relevé papier bancaire.

- Le vieux : considère le smartphone comme un téléphone qui donne la météo et les actualités parce que les applications sont déjà installées et qu’on a juste besoin de les ouvrir (les refermer, c’est autre chose).

- Le geek : considère son téléphone comme son ordinateur perso, joue avec n’importe quelle application qu’il trouve et n’arrive pas à lever les yeux de son précieux.

- Entre les deux : l’utilisateur à qui on aura conseillé (et souvent, fait une longue démonstration) une application intéressante qu’il finira par installer (à contrecœur ou non).

Matrice comportementale – Cliquez sur l’image pour agrandir